da Franco Cito Broker | Polizze Professionali, Polizze Responsabilità civile, Tutela del Patrimonio, Tutela Personale

Polizze RC Professionali Obbligatorie

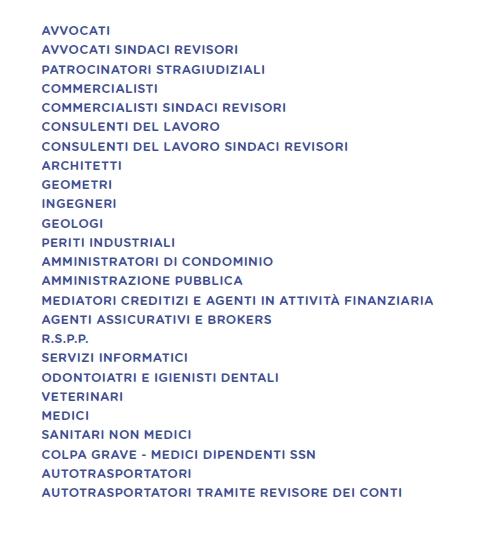

E’ Entrato in vigore il 15 agosto 2013 l’obbligo di stipulare una assicurazione RC per i professionisti italiani: per gli ingegneri, i commercialisti, i consulenti del lavoro, i periti industriali, i biologi etc. La polizza professionale è stata prevista dalla Riforma delle Professioni (Dpr 137/2012): “il professionista è tenuto a stipulare idonea assicurazione per i danni derivanti al cliente dall’esercizio dell’attività professionale”.

La polizza RC professionale tutela i clienti, coprendo gli iscritti ai rispettivi Ordini Professionali dai danni colposamente e personalmente provocati nell’esercizio dell’attività professionale.

Polizze RC Professionali Disponibili

Polizze RC Professionale

[table id=1 /]

da Franco Cito Broker | Tutela della Salute

Cos’è, cosa copre e come funziona l’Assicurazione Infortuni.

L’Infortunio è per definizione un evento dovuto a causa fortuita, violenta ed esterna che produce lesioni fisiche obiettivamente constatabili che hanno come conseguenza la morte, un’invalidità permanente o un’inabilità temporanea.

Questo è ciò che più frequentemente leggeremo nel Glossario di una Polizza Infortuni.

Un’infortunio per essere considerato tale e dunque consentire l’apertura del Sinistro e l’eventuale liquidazione del danno è rappresentato da un evento dovuto a causa fortuita (non prevedibile o inevitabile. Non è infortunio ad esempio quello che subiamo a seguito della partecipazione ad una rissa, ad una gara automobilistica o a seguito di un tentato suicidio), violenta (immediata, concentrata nel tempo. Tale caratteristica è importante per distinguere gli infortuni dalle malattie che si manifestano in tempi più lunghi) ed esterna (non interna al nostro organismo. Ecco perché un infarto non è considerato infortunio. Seppur violento e imprevedibile ha origine all’interno del nostro corpo).

L’infortunio deve provocare lesioni fisiche (non psicologiche) e obiettivamente constatabili (risultanti da certificazione medica). Tali lesioni devono avere come conseguenza la morte, un’invalidità permanente (perdita di capacità lavorativa generica) o un’inabilità temporanea (impossibilità di proseguire, per un certo periodo determinato, la propria attività lavorativa).

Detto questo, possiamo ora identificare l’evento infortunio (per come definito dalla nostra Polizza) più agevolmente.

Ad esempio la puntura di un insetto è infortunio? Si, è un evento che produce lesioni fisiche, è dovuto ad una causa fortuita, violenta ed esterna.

Le lesioni fisiche subite a causa di un incidente stradale dal conducente che guida in stato di ebrezza sono indennizzabili in virtù delle considerazioni appena esposte? No, l’evento “incidente d’auto” è certamente violento ed esterno, ma in questo caso è quasi prevedibile (manca la causa fortuita). Tale fattispecie in effetti rientra sempre tra le esclusioni.

La rottura di un tendine subita dall’operaio a causa di uno sforzo è indennizzabile? In linea di massima no, in quanto non è detto che la causa sia esterna (è probabile che il tendine fosse già lesionato da tempo e che questo ulteriore sforzo ne abbia provocato la rottura), non è detto che la causa sia violenta (in effetti se il tendine era già lesionato, viene a mancare la caratteristica dell’immediatezza) e non è detto infine che la causa sia fortuita (per cui se l’operaio è solito fare tali sforzi per via del suo lavoro, è prevedibile che il tendine prima o poi possa cedere). Nella maggior parte dei casi tale fattispecie non è indennizzabile, ma esistono prodotti assicurativi che indennizzano la lesione o la rottura del tendine nel limite di un importo prestabilito.

Nella Polizza normalmente sono considerati infortuni anche l’asfissia, gli avvelenamenti, l’annegamento, il congelamento, i colpi di sole o di calore, le lesioni determinate da sforzi, gli infortuni subiti in stato di malore o di incoscienza o gli infortuni subiti in occasioni di tumulti popolari e atti di terrorismo.

Chi può stipulare un’Assicurazione Infortuni? A chi può essere utile?

Generalmente tutti possono stipulare una Polizza Infortuni e la sua utilità non può essere messa in discussione, nemmeno per chi svolge lavoro subordinato e che dunque è già tutelato dall’Assicurazione obbligatoria INAIL per gli infortuni sul lavoro.

Esistono però soggetti non assicurabili, ovvero coloro che sono affetti da particolari malattie come l’alcolismo, la tossicodipendenza, l’A.I.D.S. o la depressione. Se tali malattie si presentassero anche successivamente al momento della stipula (quando il soggetto è sano), diverrebbero causa di cessazione del Contratto. In alcuni casi è possibile estendere la copertura della Polizza Infortuni al contagio da virus H.I.V. avvenuto durante lo svolgimento dell’attività professionale dichiarata in Polizza.

Esistono poi particolari rischi che le Compagnie di Assicurazioni non vogliono assumere o assumere soltanto a determinate condizioni e con forti limitazioni, come i rischi sportivi (automobilismo, motociclismo, alpinismo, boxe, e in genere tutti gli sport praticati a livello agonistico).

L’età dell’Assicurato è un altro limite e normalmente non è più possibile stipulare una Polizza Infortuni dopo i 75 anni d’età.

Cosa copre l’Assicurazione Infortuni?

Per rispondere a questa domanda dovremmo chiederci quali potrebbero essere le conseguenze di un infortunio.

Le lesioni fisiche subite a seguito di un incidente stradale, ad esempio, potrebbero dare origine ad un’invalidità permanente che comprometta in parte o del tutto la nostra capacità lavorativa. Ciò significa che dopo un qualsiasi incidente potremmo non essere più in grado di svolgere il nostro lavoro e dunque incapaci di produrre reddito. Se siamo single e benestanti il problema forse si pone soltanto dal punto di vista psicologico, mentre se il nostro è un lavoro normale, abbiamo un mutuo sulle spalle, una moglie e un figlio a carico, il problema diventa molto molto più serio.

Le lesioni fisiche potrebbero anche non dare origine ad un’invalidità, ma metterci nelle condizioni di non lavorare per un certo periodo (inabilità temporanea) o costringerci ad affrontare spese mediche (ad esempio per un intervento chirurgico) che in quel momento non siamo in grado di sostenere. Sono dunque le eventuali esigenze di natura economica che inevitabilmente sopraggiungono a seguito di un infortunio che intendiamo tutelare con questa Polizza.

È pertanto possibile assicurare un Capitale per il Caso Morte, per l’Invalidità Permanente, o una Somma per il Rimborso delle Spese di Cura, una Diaria in caso di applicazione di tutore immobilizzante o Gesso, una Diaria in caso di Ricovero in struttura ospedaliera o una Diaria in caso di Inabilità Temporanea. (Analizzeremo ogni Garanzia nel dettaglio riservando un’apposito Articolo).

L’Assicurazione Infortuni può essere stipulata per tutelarsi da eventuali infortuni che possano occorrere durante la guida del veicolo (Infortuni del Conducente), nel tempo libero (Infortuni Extra-Professionale), durante l’orario di lavoro (Infortuni Professionale, comprensivo del cosiddetto rischio in itinere – rischio di subire un infortunio nel periodo necessario al tragitto casa-lavoro e lavoro-casa) o 24 ore su 24.

E’ evidente che chi svolge la libera professione avrà la necessità di tutelarsi 24 ore su 24, mentre il lavoratore subordinato sarà più interessato alla tutela fuori dall’orario di lavoro.

Un altro aspetto molto importante della Polizza Infortuni concerne le cosiddette concause.

Se in passato ho subito un infortunio al ginocchio destro a causa del quale è residuata un’invalidità permanente del 7%, un ulteriore infortunio allo stesso ginocchio darebbe origine ad una concausa di invalidità non indennizzabile. In pratica se il secondo infortunio su un soggetto sano avrebbe arrecato una invalidità del 4% mentre nel mio caso ha soltanto peggiorato l’invalidità preesistente elevandola all’11%, non sarà corrisposto alcun indennizzo. Se invece il secondo infortunio su un soggetto sano avrebbe arrecato una invalidità dell’11%, mi sarà riconosciuto il 4% (sottraendo cioè all’11% l’invalidità preesistente del 7%) indipendentemente dal fatto che questo ulteriore sinistro in realtà ha elevato il mio grado di invalidità complessivo al 20%. In effetti con la Polizza Infortuni sono indennizzabili soltanto le conseguenze dirette ed esclusive dell’infortunio, valutate come se avesse colpito un soggetto fisicamente integro e sano. Le invalidità preesistenti sono escluse o sottratte per differenza se lo stesso infortunio su un soggetto sano avrebbe comunque arrecato un’invalidità superiore alla preesistente.

Se le lesioni fisiche a seguito di infortunio vengono aggravate da una patologia preesistente, tali conseguenze non saranno indennizzabili. Seguendo infatti il principio per il quale sono indennizzabili soltanto le conseguenze dirette ed esclusive dell’infortunio, l’aggravamento portato dalla patologia è escluso dall’indennizzo.

Diverso è invece il caso in cui la patologia è una conseguenza dell’infortunio. Ad esempio un’infezione agli occhi a seguito di una puntura di insetto. In questo caso la concausa di lesione è indennizzabile.

Cosa non copre l’Assicurazione Infortuni?

Solitamente dalla Garanzia sono esclusi gli infortuni avvenuti durante la guida di veicoli se il conducente non è abilitato alla guida, i rischi sportivi (anche se questi sono assicurabili con apposite deroghe), gli infortuni subiti in stato di ubriachezza, sotto l’effetto di sostanze stupefacenti o di psicofarmaci, gli infortuni conseguenti ad un intervento chirurgico, gli infortuni subiti in occasione di reati o atti contrari alla legge commessi dall’Assicurato e gli infortuni subiti in occasione di eventi catastrofali (anche questi possono essere assicurati con apposita deroga).

Come viene determinato il Premio di un’Assicurazione Infortuni?

I parametri più importanti utilizzati nella determinazione del Premio, oltre alle somme assicurate e alle garanzie scelte, sono :

- l’ambito temporale di operatività (Una copertura 24 ore su 24 sarà chiaramente più onerosa di una relativa al solo rischio professionale).

- la professione esercitata (Un muratore che lavora sulle impalcature rischia molto più di un impiegato senza mansioni esterne e dunque pagherà certamente un Premio più importante).

- Eventuali rischi sportivi concordati (L’esercizio di sport pericolosi, se concesso con la copertura, inciderà in modo importante nella determinazione del Premio).

Aggravamento, Riduzione del Rischio e Coassicurazione Indiretta.

Anche nell’Assicurazione Infortuni ogni Aggravamento del Rischio (ad esempio lo svolgimento di una nuova attività lavorativa più rischiosa di quella precedentemente assicurata) deve essere comunicato in forma scritta alla Compagnia di Assicurazioni. La mancata comunicazione può comportare, come previsto dall’Art. 1898 del Codice Civile, la perdita totale o parziale del diritto all’indennizzo.

Nel caso inverso, ovvero di Riduzione del Rischio, la Compagnia deve riformulare in Contratto in base alle nuove esigenze.

In merito alla stipula di più Contratti di Assicurazione presso diversi Assicuratori, l’Art. 1910 del Codice Civile prevede l’obbligo da parte dell’Assicurato al momento della stipula, di comunicare l’esistenza degli altri Contratti ad ogni Assicuratore e in caso di Sinistro lo stesso dovrà essere denunciato a tutte le Compagnie di Assicurazione che assicurano il medesimo rischio.

[table id=1 /]

da Franco Cito Broker | Tutela della Salute, Tutela Personale

Assicurazione viaggio:

cos’è, quali sono i vantaggi offerti e perché è importante sottoscriverla per evitare spiacevoli sorprese durante una vacanza all’estero

È cosa ben nota che in Italia non vi è ancora una piena consapevolezza sull’importanza di sottoscrivere una assicurazione viaggio. La causa principale è senza dubbio legata ad un luogo comune: ritenere l’assicurazione viaggio un optional costoso, una spesa “in più” del tutto superflua all’interno di una vacanza già di per sé molto cara. Oggigiorno, invece, contrariamente a quanto si possa pensare, è finalmente possibile viaggiare all’estero, essere adeguatamente assicurati a fronte di una spesa quasi irrisoria ed avere la consapevolezza che soprattutto in caso di spese mediche, la vostra tanto attesa e programmata vacanza non si trasformerà in un incubo!

Cos’è un’assicurazione viaggio e quali sono i vantaggi offerti?

Un’assicurazione viaggio rappresenta, senza dubbio, quel tipo di spesa che non bisognerebbe mai trascurare durante l’organizzazione di una tanto desiderata vacanza. Il motivo è semplice: è quel tipo di spesa che magari si vorrebbe evitare di sostenere ma che senza dubbio vi fa tirare un sospiro di sollievo quando, trovandovi all’estero, non sarete tenuti a pagare di tasca vostra spese mediche salatissime proprio perché queste sono state prese in carico direttamente dalla vostra compagnia di assicurazione viaggio.

Purtroppo, però, basta anche un semplice imprevisto come una banale caduta a terra con conseguente frattura, per trasformare una vacanza da sogno in una vacanza da incubo per i costi molto alti (si parla addirittura di migliaia di Euro) che dovrete sostenere se non in possesso di un’assicurazione viaggio che copra questi costi per emergenze mediche.

È bene sottolineare che un’assicurazione viaggio di qualità deve includere anche copertura per spese mediche in caso di ricovero in ospedale ed eventuali trattamenti chirurgici che potrebbero essere necessari in caso di emergenza medica: questo è senz’ombra di dubbio il caso in cui diventa davvero rischioso viaggiare senza un’assicurazione viaggio. Il motivo è semplice da spiegare: i costi di operazioni chirurgiche all’estero sono davvero esorbitanti e insostenibili per la maggior parte delle persone comuni.

Perché in Italia si tende ancora a mettere in secondo piano l’acquisto di un’assicurazione viaggio?

Le cause sono principalmente tre: innanzitutto c’è chi ha proprio una conoscenza veramente minima in materia. Poi c’è chi da una parte sostiene che l’assicurazione viaggio non serva a niente e che si tratti soltanto di uno spreco di denaro, dall’ altra parte c’è chi, invece, la sottoscriverebbe volentieri ma la ritiene inaccessibile. Quest’ultimo puo’ essere considerato, finalmente, un luogo comune facilmente sfatabile: infatti, a fronte di una spesa davvero minima, oggi è possibile assicurare il vostro viaggio, partire in vacanza con la certezza di non avere dimenticato proprio nulla e di essere adeguatamente protetti in caso di bisogno. Sono numerose le proposte assicurative offerte dal mercato assicurativo: prezzi adatti a tutte le tasche e senza compromettere la qualità che da sempre contraddistingue le polizze viaggio.

Un aspetto fondamentale che non deve essere mai sottovalutato inoltre, è rappresentato da un servizio di assistenza medica garantito 24 ore al giorno in italiano. In questo , non avrete neanche il problema di dover comunicare con qualcuno (soprattutto in caso di emergenza) in una lingua che non è la vostra e di cui magari non avete alcuna padronanza!

[table id=1 /]

da Franco Cito Broker | Polizza Vita - TCM, Polizze Mutuo e Prestiti Personali, Tutela della Salute, Tutela Personale

Polizze Vita e Polizze TCM

A differenza delle Assicurazioni contro i Danni che svolgono una funzione indennitaria (ovvero corrispondono un indennizzo in caso di evento dannoso), le Assicurazioni sulla Vita svolgono una funzione previdenziale e cioè permettono all’Assicurato di costituirsi un capitale per il futuro se ne avrà bisogno, ma in questo caso il rischio assicurato non è necessariamente dannoso.

In realtà i rischi assicurabili con le Assicurazioni sulla Vita sono essenzialmente due :

- Il rischio di morte. Pensiamo al padre di famiglia unico percettore di reddito che perde il posto di lavoro e ha sulle spalle una famiglia con un mutuo da pagare per l’acquisto della prima casa. In caso di morte lascerebbe in seria difficoltà sua moglie suo figlio. Un’Assicurazione che contempli il Caso Morte tamponerebbe il problema perché assicurerebbe un capitale agli eredi che potrebbero affrontare le difficoltà di una perdita cosi importante. Rientra in questa categoria l’Assicurazione Vita Temporanea Caso Morte che analizzeremo tra un pò.

- Il richio di sopravvivenza. Potrebbe sembrare paradossale parlare di sopravvivenza associandola ad un rischio ma è proprio così. Pensiamo al caso in cui tra 15 anni c’è la possibilità che per qualsiasi motivo io debba esborsare un capitale abbastanza consistente. Il rischio è proprio la mia sopravvivenza tra 15 anni e il problema sorgerebbe se a quell’epoca non avessi la disponibilità dell’intero capitale. Un esempio potrebbe essere quello del padre di famiglia che tra 15 anni dovrà mantenere suo figlio per gli studi universitari e sostenere i relativi costi. Stipulando un’Assicurazione sulla Vita con la finalità di costituire un dato capitale tra 15 anni, inizierà oggi a versare mensilmente o annualmente un premio contenuto che sarà accantonato e sul quale matureranno interessi. Rientrano in questa categoria le Assicurazioni Vita Rivalutabili, le Assicurazioni Vita Unit Linked e le Assicurazioni Vita Index Linked.

Le Assicurazioni sulla Vita sono : impignorabili, insequestrabili e non rientrano nell’asse ereditario.

Spesso, le Assicurazioni sulla Vita reperibili in commercio sono di tipo Misto e assicurano entrambi i rischi appena visti (sia il caso di morte che il caso di sopravvivenza a una data epoca) con lo stesso obiettivo di rendere disponibile, in entrambi i casi, (se la morte sopravviene prima della scadenza contrattuale o se alla scadenza contrattuale si è in vita) un capitale per affrontare le difficoltà.

Assicurazione Vita Temporanea Caso Morte -TCM

Con l’Assicurazione Caso Morte (o Temporanea Caso Morte) il Contraente, dietro pagamento di un premio, trasferisce il rischio di morte dell’Assicurato alla Compagnia di Assicurazione la quale, in caso di decesso durante il corso del contratto (ecco perché “Temporanea”), erogherà al Beneficiario il Capitale o la Rendita stabilita.

Se il Contraente e l’Assicurato sono la stessa persona siamo in presenza di un’Assicurazione sulla Vita Propria : Stipulo un’Assicurazione Caso Morte e indico mia moglie come Beneficiario della prestazione nel caso in cui dovessi venire a mancare. Ho stipulato un’Assicurazione sulla mia vita. Sono il Contraente e l’Assicurato del contratto.

Se il Contraente e l’Assicurato sono due soggetti distinti si parla invece di Assicurazione sulla Vita di un Terzo : Stipulo un’Assicurazione Caso Morte indicando mia moglie come Assicurato e mio figlio come Beneficiario. In questo caso se mia moglie dovesse venire a mancare, mio figlio avrebbe diritto alla prestazione da parte dell’Assicuratore. Ho stipulato un’Assicurazione sulla vita di mia moglie. Sono il Contraente del contratto mentre mia moglie è l’Assicurato. Il Codice Civile prevede che “L’Assicurazione contratta per il caso di morte di un terzo non è valida se questi o il suo legale rappresentante non dà il consenso alla conclusione del contratto.” (Art. 1919).

L’Assicurazione Caso Morte copre anche il suicidio dell’Assicurato?

Si, se questo avviene dopo due anni dalla stipula del contratto. Lo prevede l’Art. 1927 del Codice Civile. La ragione sta nel fatto che è altamente improbabile che un soggetto che oggi decida di togliersi la vita attenda due anni per farlo.

La Proposta

E’ necessario, prima della stipula del contratto, compilare la “Proposta di Assicurazione” nella quale, oltre alle generalità del Contraente, dell’Assicurato e del Beneficiario e alle informazioni finalizzate alla valutazione dell’adeguatezza del contratto, dovranno essere indicate :

- le informazioni relative allo stato di salute e ai precedenti sanitari dell’Assicurato;

- le informazioni relative agli hobbies e agli sports praticati dall’Assicurato;

- le informazioni relative all’attività professionale dell’Assicurato;

Questo consentirà all’Assicuratore una corretta valutazione del rischio, l’eventuale accettazione dello stesso e la determinazione del premio da pagare.

Se l’Assicurato è a contatto con sostanze cancerogene per via della sua professione, se fuma o se ha dei precedenti sanitari importanti, l’Assicuratore può rifiutarsi di assumere il rischio o può assumerlo chiedendo un sovrappremio (un premio aggiuntivo rispetto a quello previsto dalla tariffa per un soggetto sano).

Il Periodo di Carenza

Per soggetti con più di 60 anni o per somme assicurate superiori al limite stabilito dalla Compagnia viene solitamente richiesta una visita medica preventiva. In tutti gli altri casi non è necessaria, ma la validità della copertura inizia dopo 6 mesi dalla stipula del contratto. Questo periodo iniziale durante il quale la copertura, pur essendo stato pagato il premio, non è efficace è chiamato “periodo di carenza”. Per evitare la carenza bisognerà sottoporsi a visita medica e consegnare, con la Proposta di Assicurazione, il rapporto della stessa.

Per alcune patologie come la sindrome da immunodeficienza (AIDS), le Compagnie prevedono solitamente una carenza di 5 anni nel caso in cui non sia prevista la visita medica o di 7 anni nel caso in cui sia prevista ma l’Assicurato si rifiuta di sottoporsi al test. Anche in questi casi, per rendere immediatamente efficace la copertura, bisognerà sottoporsi al test di sieropositività e consegnarne l’esito.

Le Esclusioni

E’ escluso dalla garanzia il decesso causato da :

- suicidio dell’Assicurato (quando questo avvenga entro i primi due anni dalla stipula del contratto);

- dolo del contraente o del beneficiario;

- partecipazione dell’Assicurato a delitti dolosi;

- partecipazione dell’Assicurato a fatti di guerra;

- incidente di volo su aerei non di linea, non autorizzati o con pilota privo di brevetto.

Tipologie di Capitale Assicurato

Durante la stipula del contratto viene stabilito il Capitale Assicurato, ovvero la prestazione che la Compagnia dovrà garantire se il decesso dell’Assicurato dovesse aver luogo durante la durata del contratto. Il Capitale Assicurato può essere costante (rimane lo stesso per tutta la durata del contratto), crescente (cresce di una percentuale prestabilita ogni anno) o decrescente (decresce ogni anno; solitamente questa tipologia è utilizzata in affiancamento al Mutuo stipulato per l’acquisto dell’abitazione. Il Capitale Assicurato diminuirà ogni anno nella stessa misura del debito residuo).

Assicurazione Complementare Infortuni

Spesso la garanzia principale (il decesso dell’Assicurato) viene integrata, a fronte di un incremento del premio dovuto, con una garanzia accessoria chiamata Complementare Infortuni che garantisce generalmente il raddoppio del Capitale Assicurato in caso di morte avvenuta per infortunio o la triplicazione dello stesso in caso di morte avvenuta per infortunio dovuto a incidente stradale (in auto).

Come confrontare le varie Offerte?

Bisogna fare attenzione a non confondere l’Assicurazione Caso Morte con la garanzia Caso Morte dell’Assicurazione Infortuni. Quest’ultima, infatti, copre esclusivamente il decesso avvenuto per infortunio ed esclude tutte le altre possibili cause. Il confronto tra le varie offerte reperibili sul mercato può essere fatto sulla tariffa. Esistono delle Compagnie che offrono premi più bassi rispetto ad altre per i fumatori e premi più alti per i non fumatori o viceversa. In alcuni casi la tariffa si riduce particolarmente per Capitali Assicurati che superano una certa soglia. Il consiglio è quello di valutare diverse proposte prendendo eventualmente in esame la garanzia Complementare Infortuni. Altra variabile da non sottovalutare e che incide pesantemente sulla determinazione del premio è la durata del contratto : Se a 40 anni decido di stipulare una Temporanea Caso Morte con una durata contrattuale pari a 10 anni, la Compagnia, a fronte di un determinato premio, si accollerà il rischio fino a quando avrò compiuto 50 anni. E se la durata contrattuale fosse di 20 anni? Va da se che la Compagnia accetta un rischio molto più alto, in quanto dovrà assicurare l’evento “morte” fino a quando avrò compiuto 60 anni. A fronte di questo, il premio che dovrò corrispondere sarà necessariamente più elevato.

Benefici Fiscali

L’Assicurazione Caso Morte è detraibile dalle imposte sul reddito nella misura del 19% del premio, fino ad un importo complessivo annuo di € 1.291,14 (fino al 2013 – redditi 2012).

Aggravamento e riduzione del rischio

Sono valide anche per l’Assicurazione Caso Morte le disposizioni previste per l’Aggravamento e la Riduzione del Rischio.

Dichiarazioni dell’Assicurato

Sono valide anche per l’Assicurazione Caso Morte le disposizioni previste per le Dichiarazioni dell’Assicurato.

Designazione e Revoca del Beneficiario

Sono valide anche per l’Assicurazione Caso Morte le disposizioni previste per la Designazione e la Revoca del Beneficiario.

[table id=1 /]

da Franco Cito Broker | Polizze Long Term Care, Tutela della Salute, Tutela Personale

Polizze Long Term Care

Cosa sono e perché sono sempre più importanti

Le polizze Long Term Care servono per coprire le spese che si devono sostenere in seguito alla perdita dell’autosufficienza per infortunio, malattia o vecchiaia.

Sono polizze spesso offerte come garanzia complementare che affiancano altre polizze vita, ma possono anche essere sottoscritte separatamente.

La copertura si attiva quando l’assicurato non può più provvedere autonomamente ai suoi bisogni primari.

La prestazione viene erogata nel momento in cui si verifica l’incapacità di svolgere in modo presumibilmente permanente, anche con l’aiuto di speciali apparecchiature, un numero minimo (di solito fissato a tre) delle seguenti attività ordinarie della vita quotidiana dette Activities of Daily Living (ADL):

- lavarsi: capacità di lavarsi nella vasca o nella doccia (e anche di entrare e uscire dalla vasca o dalla doccia) o lavarsi in modo soddisfacente in altro modo

- vestirsi: capacità di indossare, togliersi, allacciare e slacciare ogni tipo di indumento ed, eventualmente, anche bretelle, arti artificiali o altri apparecchi protesici

- alimentarsi: capacità di ingerire senza aiuto il cibo preparato da altri

- andare in bagno: capacità di andare in bagno o comunque di mingere ed evacuare in modo da mantenere un livello di igiene personale soddisfacente

- mobilità: capacità di muoversi in casa da una stanza all’altra sullo stesso piano

- spostarsi: capacità di passare dal letto ad una sedia o sedia a rotelle e viceversa

Ci sono anche altri indicatori utilizzati per stabilire lo stato di non autosufficienza di una persona, ma quello che usa l’Activities of Daily Living al momento è quello più diffuso.

I premi delle polizze long term care godono della detrazione di imposta ai fini IRPEF attualmente pari al 19% dei premi versati entro il limite massimo di 1.291,14 euro.

Mentre le rendite percepite in caso di perdita dell’autosufficienza sono esenti dall’imposta sul reddito delle persone fisiche (IRPEF).

Le polizze long term care possono essere di due tipi:

- a) ad accumulazione

- b) a ripartizione

- A) Le polizze long term care ad accumulazione sono collegate al ramo vita e prevedono l’accumulo del capitale che in caso di non autosufficienza verrà convertito in una rendita immediata, di importo prefissato, da corrispondere fino a che sussiste la condizione di non autosufficienza.

Secondo le simulazioni ISVAP (dal 01/01/2013 divenuto IVASS – Istituto per la Vigilanza sulle Assicurazioni) questa tipologia di polizza deve essere sottoscritta, se non si vuole pagare un premio estremamente elevato, entro i 45 anni in modo da avere il tempo di crearsi un proprio capitale.

La prestazione dovuta dalla compagnia assicurativa può consistere:

-nel pagamento del capitale pattuito

-nell’erogazione di una rendita

-quando la copertura LTC è abbinata ad una assicurazione sulla vita nell’erogazione di una rendita maggiorata rispetto a quella che spetterebbe all’assicurato nel caso in cui raggiunga in condizioni di autosufficienza l’età prevista nel contratto.

I principali vantaggi di questa soluzione sono dati dal fatto che l’assicurato, anche se non diverrà non autosufficiente, ha la possibilità di rientrare in possesso almeno di una parte del capitale maturato e che, optando per il capitale a scadenza, ha maggiore autonomia su come gestirsi la propria non autosufficienza.

- B) Le polizze long term care a ripartizione, invece, sono collegate al ramo malattia e non accumulano i premi versati, pertanto non restituiscono nulla se non si verifica l’evento assicurato.

Il premio copre il rischio per l’anno di riferimento per cui viene pagato e, di conseguenza, sono polizze che si basano sul concetto di mutualità fra gli assicurati.

La prestazione che la compagnia assicurativa deve in caso di non autosufficienza può essere:

– il pagamento di una diaria per tutto il periodo della non autosufficienza con la possibile previsione di un periodo massimo

– il pagamento di un capitale

– il rimborso delle spese sanitarie

– l’erogazione diretta dell’assistenza infermieristica o domiciliare

– il pagamento di una somma corrispondente al premio necessario per stipulare una polizza vita a premio unico necessaria per l’erogazione di una rendita vitalizia

I vantaggi di questa tipologia di polizze sono costituiti da un minor costo rispetto a quelle ad accumulazione, sono adatte alle persone già anziane e possono coprire anche i casi di non autosufficienza giovanile.

Qual’è l’evoluzione prevista per i prossimi anni?

Nei paesi sviluppati l’invecchiamento della popolazione si accompagna alla presenza di numerosi nuclei familiari anziani che sono “house-rich cash-poor” (ricco di casa povero di soldi).

Questa definizione, nata negli Stati Uniti, è riferita alle famiglie consumatrici di classe media.

Tali nuclei familiari sono caratterizzati da:

– redditi da pensione modesti

– abitazione principale di proprietà e senza ipoteche

– investimenti mobiliari modesti per lo più tenuti in conti correnti

Il risparmio permette di spostare risorse economiche dal periodo lavorativo alla vecchiaia e di proteggersi dagli eventi negativi che richiedo l’impiego di tali risorse.

L’allungamento della vita media amplifica i rischi di malattie debilitanti in età avanzata e il numero delle persone che hanno bisogno di assistenza socio-sanitaria crescerà.

La prospettiva è di una crescita della domanda di prestazioni di lungo termine per non autosufficienti in una fase di contrazione della spesa pubblica e il mercato assicurativo copre una parte ridotta di questi rischi in genere a carico dello Stato.

Ma come saranno finanziate le prestazioni di tipo assicurativo e previdenziale in previsione di una tendenziale insostenibilità della spesa pubblica?

La spesa pubblica per LTC in Europa rappresenta una quota fra il 10% ed il 20% della spesa sanitaria complessiva e si articola in:

– spesa per anziani istituzionalizzati

– spesa per cure domiciliari (homecare)

Inoltre, l’equilibrio fra sostenibilità finanziaria e domanda crescente passa attraverso l’assistenza “informale” fornita dalla rete familiare.

Ma, anche in questo caso, ci sarà ancora un ruolo per la rete familiare nel fare fronte ai numerosi e rilevanti rischi che si presentano nel ciclo di vita tenendo conto delle carriere discontinue e del precariato?

La long-term care e le spese sanitarie richiedono un flusso di risorse stabile in età anziana e i neopensionati dovranno garantirsi un certo tenore di vita.

Quando l’assistenza socio-sanitaria pubblica è insufficiente l’onere ricade su figli e nuore.

Ma fino a quando?

Un’altra possibilità è quella di utilizzare il valore della casa. In alcuni paesi europei vengono proposti strumenti di debito innovativo che consentono ai proprietari di abitazione di attingere al capitale senza rinunciare alla proprietà e mantenendo l’uso.

Gli strumenti per generare la rendita necessaria sono ad esempio:

– prestiti vitalizi ipotecari (riverse mortgages)

– vendita nuda proprietà (home reversion)

– ricontrattazione del mutuo (mortgage recontracting)

L’invecchiamento della popolazione in Europa comporterà un fabbisogno crescente di cure e di assistenza.

Una ricerca (1) ha analizzato la domanda potenziale di long-term care a livello dei singoli individui a partire dalla presenza di limitazioni nelle attività quotidiane.

La ricerca ha anche evidenziato forti differenze tra i paesi europei nell’utilizzo delle diverse forme di assistenza (pubblica, privata-assicurativa e privata-familiare)

Non emergono forti sostituibilità nella copertura, quando gli individui hanno limitazioni tendono ad utilizzare tutte le forme di assistenza disponibile.

Il Censis (2) ha rilevato che nel 2010 il 32% delle famiglie italiane ha dovuto affrontare gravi situazioni di disagio legate alla necessità di assistere

– persone non autosufficienti

– malati terminali

– portatori di handicap

– persone con dipendenza da alcol e/o droghe

ma anche di sopperire all’improvvisa

– perdita di reddito

– disoccupazione di un loro congiunto

Si tratta di disagi gestiti

– dalle famiglie in totale autonomia (59%)

– con il sostegno di amici o parenti (28%)

in assenza o con uno scarso apporto del sistema di welfare che in questi casi presenta, ancor oggi, delle vere e proprie falle.

Tutto questo si ripercuote direttamente sui timori dichiarati dai cittadini, infatti:

– l’85,7% degli intervistati ha una forte angoscia per la non autosufficienza

– l’82,5% degli intervistati ha paura di non poter sostenere le spese mediche

Per stimare il numero dei futuri anziani non autosufficienti si può partire da quanto incide oggi la disabilità sulle diverse classi di età in base alle stime fatte dall’ISTAT (3).

Nel 2005 in Italia c’erano 2.600.000 disabili pari al 4,8% della popolazione italiana superiore ai 6 anni. Di questi disabili ben 2.015.000 erano ultra sessantacinquenni, pari al 77,5% del totale disabili e al 18,8% della popolazione ultra sessantacinquenne.

Se

– si ipotizza che la quota degli anziani non autosufficienti sul totale degli anziani rimanga sostanzialmente costante

– si considerano le stime che prevedono tra il 2008 e il 2040 un aumento del numero degli ultra sessantacinquenni di 6,6 milioni di individui

– si mantiene costante il dato del 2005 relativo al tasso di disabilità del 19% degli over sessantacinquenni

si ottiene una stima dell’aumento del numero degli anziani non autosufficienti pari a 1.500.000 individui.

Le polizze long term care sono spesso snobbate, invece sono uno strumento di tutela molto importante considerato l’innalzamento della vita media, la percentuale e il numero di non autosufficienti e il fatto di non poter più contare con certezza, come fatto dalle generazioni passate, sui/sulle figli/e, sulle nuore e sullo Stato.

[table id=1 /]